En el presente articulo describiré paso a paso el proceso de compra de una vivienda usada sin el apoyo de un corredor de propiedades.

La fuente de esta información es mi experiencia al comprar mi departamento, lo cual ocurrió entre Julio y Octubre de 2015 en Santiago de Chile.

Mi intención es ayudar a cualquiera que se vaya a enfrentar a este proceso, ya que a mi me hubiera encantado encontrar algo equivalente.

No tengo credenciales para respaldar lo que aquí se indica, y es importante recalcar que me encontré con versiones dispares de cómo proceder en algunos temas, incluso entre 2 ejecutivas de un mismo banco.

Usar esta información bajo su propia responsabilidad.

Como dato general, la tasa de mi crédito fue 3,5 (otorgada en Julio-2015) para un plazo de 20 años con el banco BBVA.

Etapas

- ¿Realmente quieres comprar?

- ¿Cual es mi presupuesto?

- Acotar objetivos: ¿que comprar y donde?: casa/depto., usado o nuevo, sectores

- Cotizar bancos

- Busqueda de la propiedad

- Negociación de condiciones

- Promesa

- Gestión bancaria y productos asociados

- Tasación de la propiedad

- Gestión hipotecaria

- Borrador de Escritura

- Firma de la Escritura

- Inscripción en el Conservador de Bienes Raices

- Pago al vendedor

- Anexos: línea de tiempo de proceso

¿Realmente quieres comprar?

Si es bien es confuso partir con esta pregunta, dado que seguramente si estas leyendo esto porque QUIERES comprar, existen algunos argumentos por los cuales a algunas personas no les podría resultar conveniente comprar.

Argumentos principales

- Arrendar te da la flexibilidad de cambiarte de comuna/ciudad/país de manera más simple si lo requieres.

¿Piensas que en el corto plazo existe la posibilidad de irte a estudiar o vivir a otra ciudad o país? Arrendar podría permitir “deshacerte” de ataduras de forma rápida e indolora para emprender tus nuevos desafíos. También te entrega la posibilidad de cambiar rápidamente de lugar de vivienda para adaptarte a nuevos lugares de trabajo para por ejemplo evitar grandes desplazamientos, o quizás simplemente no te sientas cómodo viviendo muchos años en el mismo lugar y te guste cambiar.

- Conveniencia económica

Conocido es el argumento de que arrendar es “echar plata en saco roto”. Pero ¿lo comprobaste matemáticamente? Hay quienes dicen que para elegir entre comprar o arrendar debieras hacer un análisis financiero: dado que la compra de una vivienda es una inversión, podríamos evaluarlo igual que un negocio, analizando el capital inicial y el retorno, que básicamente nace del aumento de valor natural de la propiedades, pero también se debería sumar lo valioso que es para ti tener tu propiedad, que es una medida subjetiva. También deberías comparar con las alternativas, que pueden ser arrendar, compartir gastos con alguien, vivir con los padres, etc…

No ahondaré en estos análisis, pero si te interesa, aquí hay un artículo al respecto

¿Cual es mi presupuesto?

OK, ya que decidiste que quieres comprar, debes estimar cual es el máximo valor de propiedad al que podrías aspirar basado en tu sueldo, tu pie, y el crédito que te otorgan.

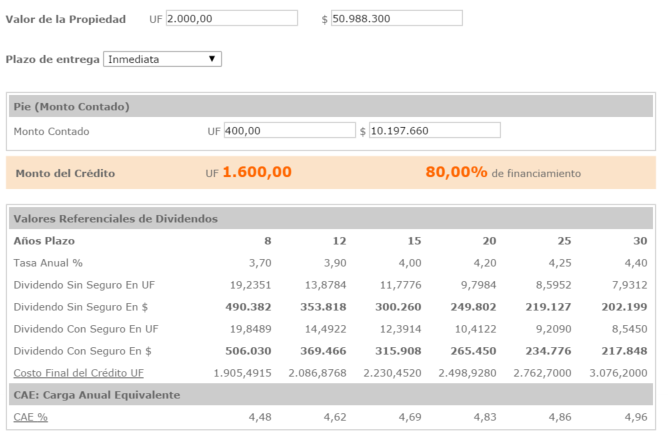

En este punto son muy útiles los simuladores de hipotecarios disponibles en las páginas web de los distintos bancos, ya que te entregan rápidamente una estimación del dividendo que podrías pagar dependiendo de un valor supuesto de propiedad, el pié, y el plazo.

Para esto recomiendo tener en mente estos supuestos

- El dividendo a pagar no debe exceder el 25% de tu sueldo líquido

- Los bancos hoy en día por lo general no prestan más del 80% del valor de la propiedad, por tanto tu pié debería ser como mínimo el 20% del valor.

Dicho lo anterior, consideremos esta simulación

Si gano 1 millón líquido, y tengo 400 UF de pié, podría optar a este crédito a un plazo de 25 o 30 años, cuyos dividendos son menores al 25% de mi sueldo (250mil).

Si quiero optar un crédito en menos años, debiera aumentar el pié, o buscar una propiedad más barata (o también otro banco con mejor tasa).

En este caso, suponiendo que ese es todo el pie que puedo dar, y que me parece bien tomar un crédito a 25 años, queda claro que el valor máximo de propiedad que puedo comprar ronda las 2000 UF o 2100 UF.

Recordar que las simulaciones son tasas altas comparadas a las que los bancos entregan cuando te evalúan formalmente, ya que si realmente les interesa quedarse con tu crédito, harán ofertas para competir unos con otros.

Recordar que las simulaciones son tasas altas comparadas a las que los bancos entregan cuando te evalúan formalmente, ya que si realmente les interesa quedarse con tu crédito, harán ofertas para competir unos con otros.

Acotar objetivos: ¿que comprar y donde?: casa/depto., usado o nuevo, sectores

Ya que tenemos el máximo que en teoría puedes pagar, podemos empezar a buscar propiedades.

Hay que tener en cuenta que las tasas ofrecidas por los bancos van en relación a los sectores. Varios bancos indican que para ellos, evaluar una propiedad en Ñuñoa, providencia y las condes es equivalente, pero no así en Macúl. En este caso tendrían que reevaluarte.

Mi recomendacion en este punto es mirar departamentos online pero no ir a visitarlos aun. Aquí se da una de las contradicciones del proceso. Si vas a ver una propiedad, y te interesa, lo primero que te preguntará el vendedor o corredor es: ¿tienes ya tu crédito pre-aprobado?

Y la verdad es que es un punto importante, porque de no ser así, la aprobación podría demorarse un plazo tal que el vendedor no pueda esperarte, reciba una oferta de otro potencial comprador y termines perdiendo la propiedad de tus sueños.

Por otro lado, para tener una aprobación, el banco te pide que le especifiques la propiedad que quieres comprar, valor y ubicación. Entonces ¿el huevo o la gallina?

La verdad es que es un mix. El banco necesita tener al menos ubicación y valor REFERENCIAL de lo que vas a comprar. Lo que significa que con los cálculos de cuanto puedes pagar, y un vitrineo inicial en el mercado, ya puedes decirle al banco que buscas una propiedad ubicada en X comuna, por un valor determinado (indicar el máximo que podrías pagar). De esta forma el banco te puede entregar una carta formal de aprobación, y con eso puedes comenzar a buscar en serio tu nueva propiedad.

Otros aspecto relevante es elegir entre propiedades nuevas y usadas. Este manual habla exclusivamente de la compra de una propiedad usada, pero doy algunos puntos para reflexionar

Otros aspecto relevante es elegir entre propiedades nuevas y usadas. Este manual habla exclusivamente de la compra de una propiedad usada, pero doy algunos puntos para reflexionar

- Presupuesto: normalmente es más barato comprar propiedades nuevas en blanco o en verde, pero la entrega puede demorar 2 años o incluso más.

- Apuro que tengas en cambiarte: si es mucho,conviene un usado o un nuevo entrega inmediata. Estos últimos son más escasos hoy por hoy.

- Gustos: ¿me importa que alguien haya vivido antes en la propiedad? ¿o que la pintura exterior se vea gastada? ¿que no tenga quincho, sala de eventos, piscina? Ojo que esta última pregunta tambien impacta en los gastos comunes, mientras menos servicos tenga, más baratos serán.

- ¿estoy dispuesto a remodelar o hacer arreglos? Ojo que las propiedades nuevas también dan trabajo ya que pasan por procesos de recepción y postventa donde se reparan aspectos mayores y menores que hayan quedado mal, con la diferencia que el costo lo cubren las inmobiliarias.

- ¿Sandía calada? Algunos preferimos irnos más "a la segura" con estructuras que ya esten probada por el tiempo y la naturaleza, por ejemplo, edificios que hayan pasado bien el terremoto. Sin embargo, se debe averiguar bien, ya que los problemas pueden estar maquillados. Consultar con vecinos!!

Cotizar bancos

Entonces, ya sabes si comprarás casa o departamento, si será usado o nuevo, mas o menos donde comprarás, y cuanto es lo máximo que podrías pagar. Con todos estos datos, ahora queremos obtener la aprobación de uno o más bancos.

A mi parecer existe poca claridad de la diferencia entre una pre-aprobación y una aprobación.

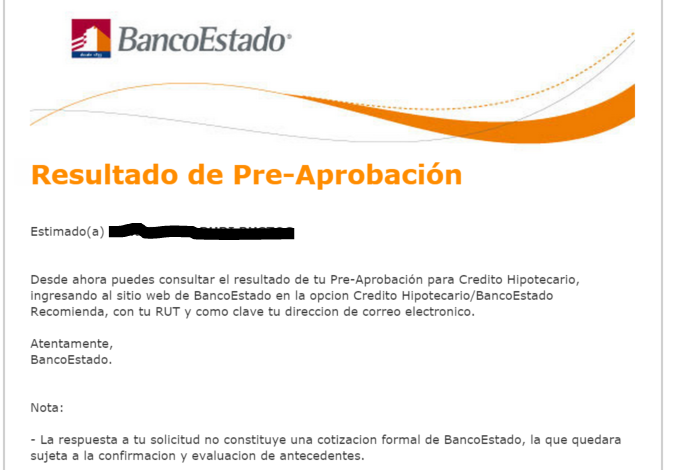

Por ejemplo, banco estado ofrece de forma 100% online entregar una pre-aprobación de crédito, lo que significa que te indican que sí te podrían prestar un determinado monto solicitado por ti, basado en los antecedentes que tu indicas en un formulario, pero no han verificado estos antecedentes (o al menos no todos, dado que no les has enviado ninguna documentación).

Abajo está el correo automático que envian una vez que la respuesta a tu preaprobación está lista, donde se indica claramente que la cotización como tal se entregara cuando se envíen los antecedentes necesarios (detallados más abajo).

Después de tener la pre aprobación en este caso, se debe solicitar un contacto al banco. Lo más normal es que si lo solicitas por web nadie te conteste, lo ideal es conseguir contactos de ejecutivos de distintos bancos, y escribirles o llamarlos indicando que queremos solicitar una cotización para un hipotecario, a lo que ellos contestarán con la lista de antecedentes que necesitan de tu parte.

Requisitos

Los requisitos para entregar crédito varían en cada banco, no están publicados y normalmente te enteras sólo cuando te rechazan. Como regla general:

Los requisitos para entregar crédito varían en cada banco, no están publicados y normalmente te enteras sólo cuando te rechazan. Como regla general:

- el crédito debe finalizar antes de que cumplas 60 años

- el dividendo no debería superar el 25% de tu sueldo líquido (en mi caso me dijeron que siendo joven te podías pasar de este regla).

- tu nivel de endeudamiento no debe superar el 50% (las cuotas - de lo que sea - que pagas mensualmente, te quitan la mitad de tu sueldo líquido)

Adicionalmente conozco rechazos por otras razones en bancos específicos:

- Banco Consorcio: se debe estar “bancarizado” al menos 19 meses. Eso significa haber usado tarjeta de crédito durante ese período. No sirve tener cuenta corriente ni usar red compra si no te facturan tarjeta de crédito.

- Security: 60 UF de renta mínimo.

- Banco Estado/Chile: estar casado si quieres complementar renta. AUC no sirve, esto lo indicaron en Octubre 2015.

Antecedentes necesarios

Usualmente la documentación que los bancos piden para evaluar es:

Usualmente la documentación que los bancos piden para evaluar es:

- Fotocopia de cédula por ambos lados

- Últimas 3 o 6 liquidaciones de sueldo. Si estas no indican antiguedad laboral, agregar certificado de antiguedad.

- Certificado de cotizaciones previsionales (AFP, 12 o 24 últimas cotizaciones, idealmente sin lagunas y donde se muestre claramente el RUT empleador)

- Acreditación del pie (captura de pantalla donde se vea el saldo de un DAP, cuenta de ahorro, fondos mutuos, o donde sea que este el dinero)

- Título profesional

- Acreditación de patrimonios (propiedades que poseas, vehiculos acreditados con permiso de circulacion)

Normalmente los ejecutivos no tendrán gran interés en tu solicitud mientras no tengas una propiedad concreta para comprar, por eso luego de tener las aprobaciones dedícate a buscar la propiedad, no los pongas a "pelear" de inmediato.

Búsqueda de la propiedad

En que fijarse?

Negociación de condiciones

Con la propiedad elegida es momento de poner a pelear a los bancos que te aprobaron para obtener mejores condiciones.

Siempre habrán bancos que están enfocados en producto hipotecario y estarán dispuestos a bajar sus ganancias para quedarse con el negocio, otros simplemente no tienen esos márgenes.

En mi caso puse a competir a las 2 mejores ofertas, BBVA contra BCI. Eso significa enviar la mejor cotización a los demás bancos diciéndoles que mejoren la cotización que les estas enviando.

¿como sé cual es la mejor cotización? Los factores importantes para fijarse son:

- tasa

- valor cuota dividendo

- valor seguros

- gastos operacionales (aunque son estimativos).

Adicionalmente hay sitios que recomiendan comparar el CAE, que supuestamente permite comparar el costo real del crédito ya que incluye costos operativos que no se reflejan en la tasa, sin embargo en la práctica me di cuenta que no todos los bancos incluyen los mismos factores en su cálculo; no ahondaré en este tema, existen webs donde explican cómo calcularlo.

Promesa

La promesa es el documento que vincula a comprador y vendedor de modo que ninguno se arrepientan. Puntos importantes

- Se realiza ante notario.

- Especifica plazos máximos de firma de la escritura (usualmente 90 días a partir de la firma de la promesa), y entrega de la propiedad.

- Se asocia a una garantía mutua, es decir, comprador y vendedor dejan cada uno un cheque a nombre de su contraparte por un valor acordado. Normalmente se recomienda que la garantía sea un 5 a 10% del valor de la venta pero esto es mutuo acuerdo. Sólo tener en consideración que debe ser un valor que “duela” en caso de arrepentirse; por ejemplo, un vendedor podría estar dispuesto a anular el negocio “perdiendo” 1 millon de pesos si es que consiguió un comprador que ofrece más dinero, ya que sumando y restando podría salir ganando.

- Los cheques deben quedar documentados en Instrucciones Notariales, un documento que instruye al notario a entregar los pagos sólo si se cumplen determinadas condiciones (en este caso, que el negocio se haya realizado de acuerdo a lo estipulado, lo que se demuestra presentando el contrato de compraventa firmado). También se pueden retirar los cheques de mutuo acuerdo de las partes, anulándola.

Gestión bancaria y productos asociados

La mayoria de los bancos si no todos entregan “tasas preferenciales”, eso significa que, no te obligan a sacar cuenta corriente con ellos para tomar un hipotecario, pero de no hacerlo, te ofrecen una tasa más alta. Hay que tener ojo que en muchos casos esto puede significar un costo mensual de mantención y seguros, debe consultarse bien.

Aparte de firmar una pila de papeles de contratos y condiciones, este paso debería ser simple y guiado por el banco.

Es importante destacar que al momento de la contratación del hipotecario, se puede optar a contratar el servicio de gestoría hipotecaria que ofrece el banco (empresa externa), o utilizar una empresa de gestoría propia. Utilizar una empresa designada por ti podría resultar más económico y personalizado, de modo que te puedan asesorar mejor.

Pero dado que yo no lo hice con este método, desconozco hasta donde llega la responsabilidad de la empresa gestora. Uno de los puntos que sí debería abordar es la tasación.

Tasación de la propiedad

En esta etapa, un tasador se coordina con el vendedor del departamento para realizar una visita, donde evalúa los aspectos principales de la propiedad: realiza mediciones, y recopila características del mismo. Este revisión deriva en un informe de tasación, que le asigna un valor de mercado a la propiedad, este punto es muy importante porque pueden dar 2 escenarios

El tasador asigna a la propiedad un valor igual o superior al precio acordado de venta. Este es un buen resultado y el proceso puede seguir con normalidad.

El tasador asigna a la propiedad un valor menor a lo acordado. Para entender el problema con este resultado, recordemos que la propiedad es la “garantía de pago” del banco. Si tu no pagas, el banco recupera su dinero al vender/rematar la propiedad. Pero si la propiedad vale menos que lo informado, significaría que el banco hizo un mal negocio.

En este escenario, corresponde al comprador hacerse cargo de las diferencias aumentando el pie por ejemplo. Si no te encuentras en el limite del % que el banco presta (usualmente 80%), también podrias pedir una evaluación que considere un crédito por un monto mayor.

Ejemplo

Propiedad de 2000 UF, se puso un pie de 500 UF, y se pidio al banco la cantidad de 1500 UF (75%). Si la tasación muestra un valor de 1900 UF, el banco prestará un 75% del valor, es decir 1.425; las 75 UF adicionales debe ponerlas el comprador como pié adicional.

Gestión hipotecaria

En el caso de BBVA, una vez que te conviertes en su cliente, eres derivado a una empresa externa que presta el servicio de gestoría hipotecaria. Ellos te solicitarán los documentos de la propiedad para validar y revisar que este todo en orden.

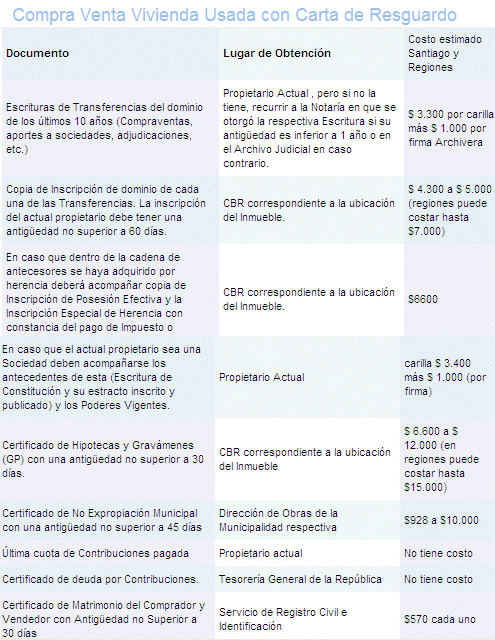

Estos son los documentos que pide Banco BCI

En el caso de BBVA, adicionalmente solicitan Certificado de No Expropiación emitido por Serviu (aparte del de la municipalidad).

Borrador de Escritura

El borrador de escritura te permite revisar con antelación lo que vas a firmar, y notificar posibles correcciones que se deban hacer. Las correcciones se hace a través de la empresa gestora, quienes indicarán cuando esten OK.

En este documento poner atencion a datos personales, datos de la propiedad, condiciones (tasa, dividendos).

De no haber correcciones, nos encontramos en condiciones de firmar la escritura.

Hay que poner atención en que si llega el cambio de mes el proceso retrocede y tendrían que reevaluarte. Por ejemplo a mi me enviaron el borrador a mediados de Septiembre, y por diversar razones llegamos a fines de Septiembre sin firmar. El banco me advirtió que si no firmábamos durante Septiembre el proceso se atrasaría aún más; no sé cuanto tiempo, ni el detalle de qué ocurre con este cambio de mes, ya que finalmente firme el último día del mes.

Firma de la Escritura

Se realiza en la notaría indicada por el banco. No es necesario que concurran comprador y vendedor juntos. Una vez que han firmado ambas partes, deben firmar los representantes del banco; esto se puede tardar algunos días más, luego de lo cual se ingresa la escritura al CBR.

Inscripción en el Conservador de Bienes Raices

La empresa gestora entregará un número de carátula, que permite realizar un seguimiento de la inscripción en el sitio web del conservador. Este proceso desde que ingresa la escritura hasta que sale, toma al rededor de 10 días.

Al ser despachada la escritura, se crea un documento identificado por fojas, número y año, que es el número único asignado a la compraventa, y permite obtener certificados en la página del CBR como por ejemplo, la copia de dominio vigente.

Dependiendo de las condiciones acordadas, la copia de dominio vigente puede servir para retirar cualquier pago que haya quedado en instrucciones asociado a la inscripción de la propiedad.

Pago al vendedor

En mi caso el pago al vendedor se instruyó un par de días antes de que el CBR despachara la escritura. Este realiza mediante vale vista emitido a nombre del o los vendedores.

En caso de haber sido 2 o + los propietarios, y que no se presenten todos, se deben entregar los antecedentes legales que acrediten autorización para retirar pagos, a la fiscalía del banco; este documento corresponde a un Poder o Mandato para Enajenar. Esta autorización NO ES INMEDIATA, luego de entregar los antecedentes el banco se puede tomar unos días en validarlos antes de informar que se puede retirar OK el pago.Línea de tiempo del proceso

Estas son las fechas reales de los hitos en mi proceso de compra. No incorporo la fecha de entrega de la propiedad porque esto es un acuerdo entre las partes, lo usual es que la entrega ocurra contra la firma si es que se entrega el pié o parte de este al momento de la firma.En mi caso, fijamos un plazo a partir del pago completo del precio (crédito + pié), a partir del cual si el vendedor no había desocupado el inmueble, me pagaría un arriendo previamente acordado.

Esto NO lo realicé con algún respaldo legal, fue hecho sólo de palabra. Sólo lo especificamos en la promesa, lo cual no es usual, y de hecho podría no tener mucho sentido dado que las obligaciones de la promesa se extinguen al momento de firmar la escritura (esta última así lo indica).

No pudimos hacer un contrato de arriendo anticipado porque no se puede arrendar una propiedad cuando aun no es propia.

Mi recomendación es respaldarse legalmente si se realiza algo así, pero desconozco de que forma podría hacerse.

| Fecha | Evento |

| 29-jun-15 | primer contacto con vendedor, se agenda visita |

| 30-jun-15 | visita al depto |

| 01-jul-15 | negociacion, se acuerda precio |

| 17-jul-15 | firma promesa de compraventa |

| 20-jul-15 | Banco entrega cotizacion final Hipotecario, aceptada |

| 29-jul-15 | firma contratación productos cta corriente e hipotecario |

| 05-ago-15 | primer contacto ejecutiva de Hipotecarios del Banco (empresa externa Cibergestión) solicitando documentación |

| 16-sep-15 | Banco entrega borrador escritura |

| 30-sep-15 | firma escritura |

| 14-oct-15 | ingreso CBR |

| 21-oct-15 | banco da orden de pago |

| 22-oct-15 | pago disponible (se paga con valor UF fecha de este día) |

| 23-oct-15 | CBR informa inscripción OK |

| 26-oct-15 | CBR informa finalizado proceso de caratula |